衣食住などを確保する上で、お金は必要不可欠なものです。更には、良いものを買おうとすれば、その分お金は掛かってしまいます。ただ、私たちが持っているお金には限りがあります。私たちは、全ての欲求を満たせるほどお金を貰っていません。

ただし、逆の言い方をすれば、お金さえあれば世の中のことは、だいたい出来てしまいます。そこで、今回の記事では、お金の増やし方について、もの凄い基本的な考え方を解説していきたいと思います。

比較的、簡単にできることばかりですので、やったことが無い方がいれば、是非一度実施してみて下さい。

目次

お金の増やし方

基本的な考え方

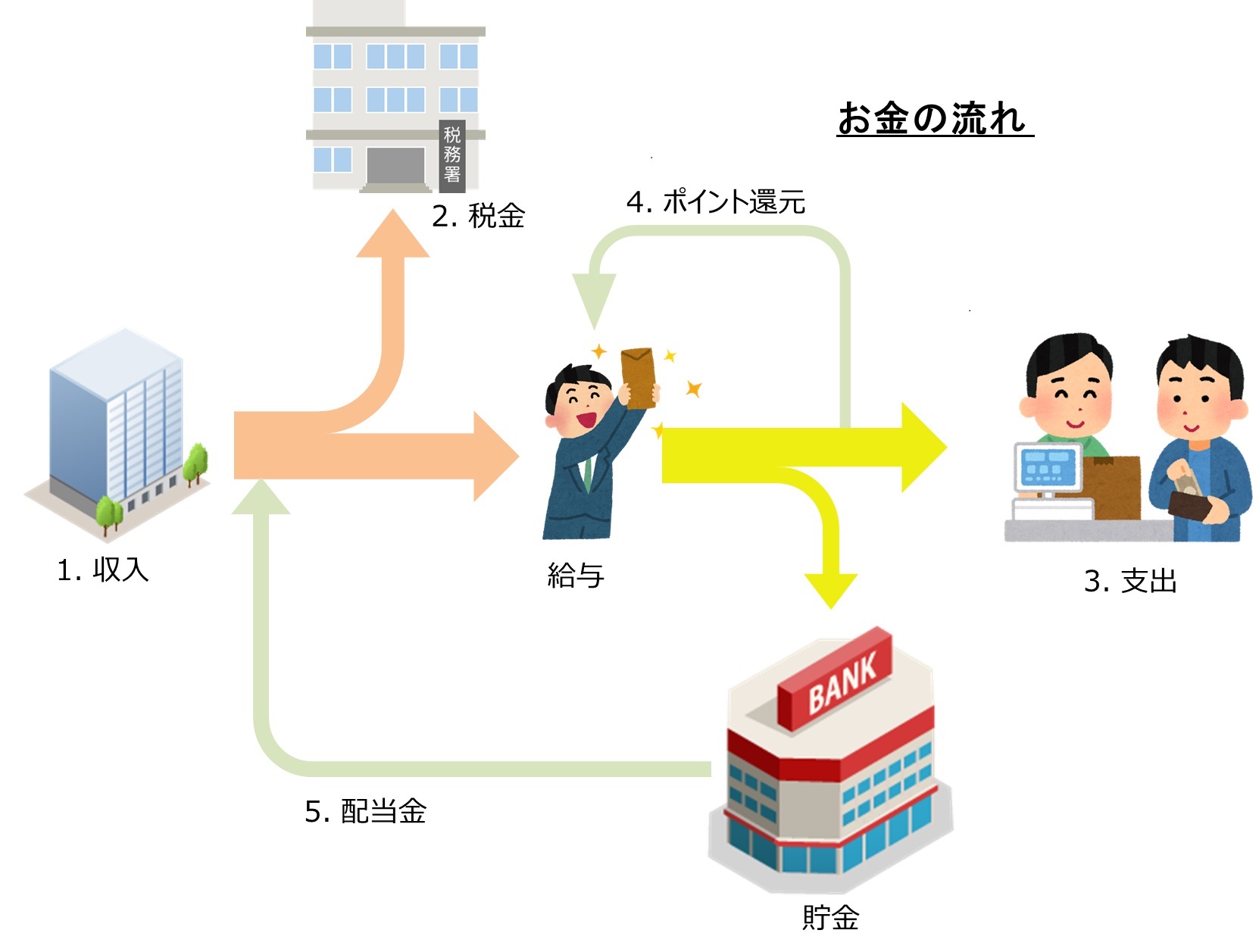

お金の増やし方について解説する前に、あなたの収入がどのように使われるのか、図にまとめました。

この図が全てといっても過言ではありません。

まず、あなたが会社員なり公務員なりであれば、会社より給料をもらいますよね。個人事業主であれば、売り上げに応じた給料をもらっているはずです。そこから、税金が引かれ、給料となって渡されます。更に、給料は貯金するか、何らかの支出に使われます。

ものすごい、ざっくりとした説明ですが、これ以外のお金の動きはありません。さて、お金を増やすにはどうすれば良いでしょうか。この図をみればわかりますね。

2. 税金を減らす

3. 支出を減らす

4. ポイント還元

5. 配当金の入手

そう、お金の増やし方って、実はそんなにやり方は無いんです。後は、どのやり方があなた自身にとってマッチしているのか、一個ずつ考えていくだけです。

優先順位は?

上で挙げた3つの要素のうち、どの要素に重点を置くべきでしょうか。どうしても、3.の"支出を減らす"をまず実施してしまいがちですが、そうではないです。優先順位としては、番号通り"収入を増やす"税金を減らす""支出を減らす""ポイント還元""配当金の入手"の順となります。

お金を増やしたいと思うのであれば、まず1."収入を増やす"から検討するようにしましょう。2."税金を減らす"に関しては、結局は節税ですので、そこまで大それたことはできません。

また、3."支出を減らす"に関しても、生活水準を下げることにもつながりますので、一番最後に検討する項目となってきます。

次に、ポイント還元については、クレジットカードで支払うことなどが該当します。ただ、クレジットカード払いした時に確かにポイントは還元されますが、元の値段が高かったら意味がありません。まずは、元の支出を減らす努力をした方が賢いでしょう。

最後に、"配当金の入手"です。こちらは、株や債券・ソーシャルレンディングなどが含まれます(銀行金利は低すぎるので除外)。左に挙げたものは確かに儲かりますが、リスクと隣り合わせです。万人に勧められるものではないので、一番下に置きました。

具体的な増やし方

さて、それぞれに対して、何をしたら良いのか、以下にまとめました。お金の増やし方を悩んでいるのであれば、配当金の入手以外のもの全てを、検討するようにしましょう。

1. 収入を増やす

収入を増やすといっても色々あります。

一生懸命働いて昇給・昇格を目指す生き方、副業で稼いでゆくゆくは独立する生き方。

ただ、一生懸命働かなければならないことは確かなようです。

収入を増やすメリットは非常に大きいですが、大変な労力が掛かります。生活レベルを積極的に上げたいならば、まずはこれを目指すべきです。

ただ、インターネットの普及に伴い、収入の増やし方も多様化してきました。インターネット上で稼ぐ手段はいくらでもあります。少なくとも、月に数万程度であれば余裕で稼げます。調べてみれば、色々ありますので、一度検討してみてはどうでしょうか。

2. 税金を減らす

税金を減らす、、あなたは考えたことがありますか。住宅ローンを組んだ方なら、何となくイメージが付くのではないでしょうか。ただ、私はつい最近まで、ココに関して考えてもいませんでした。

サラリーマンや公務員だと、支払う税金を減らすという発想自体、なかなか出てきづらいですよね。何せ給料を貰う前に引かれていますからね。

実際は違うのです。詳細は省きますが、様々な控除制度が日本では定められており、フル活用すればそこそこの金額を取り戻せます。ただ、生命保険控除や配偶者控除など、控除を利用するハードルはそこそこ高いです。

ただ、一個だけハードルが非常に低いものがあります。それがふるさと納税です。ふるさと納税では、税金のうち何割かを用いて自治体に寄付することで、お礼の粗品をもらえる仕組みになっています。

ただ、その粗品が粗品と呼べるほど貧相なものではなく、家電品や高級牛肉・カニなど結構良い品物がもらえるのです。しかも、限度額以下であれば、どこに寄付しようと自己負担は2000円で済むのです。

年収300万円の独身の人でも2万5000円の寄付までなら、自己負担2000円で済みます。2000円で高級牛肉やカニが買えるんなら喜んで買いますよね?

よくわかんないから、払わなくていいやはありえません!ただし、払いすぎていても誰も優しく指摘してはくれません!

フリーランサーの方は言わずもがなという感じでしょうが、節税術は様々なものが用意されていますが、積極的な告知はしてくれません。あなた自身が調べて、判断する必要があるのです。

参考までにこちらの本を紹介します。サラリーマンの9割は税金を取り戻せる - あらゆる領収書は経費で落とせる【増税対策編】 (中公新書ラクレ)

9割取り戻すのは厳しいかもしれませんが、豊富な節税術について書かれており、オススメです。

3. 支出を減らす

これはすぐに思いつくやり方ですね。かつ、簡単です。ただ、何でも支出を減らせば良いという訳ではありません。例えば、酒・タバコ・趣味を辞めれば、支出は減ります。お金の掛かる趣味を辞めれば、支出は減りますが、味気ない生活になってしまいますよね。

そこで、生活レベルを落とさないように支出を減らすことが、お金の増やし方を考える上で重要です。私個人の提案としては、固定費を減らすことを推奨します。

固定費とは何でしょう。それは生活をしていく上で欠かせない費用のことです。家賃(または住宅ローン)・電気代・水道代・ガス代・通信費・保険代などが該当します。

何故、固定費を減らすのでしょうか。それは毎月一定金額支払うお金のため、年間・10年単位で見るととんでもない金額になるためです。

例えば、みなさん○HKに契約してますよね。契約は一ヶ月1260円です。さて、一年にいくら掛かると思いますか。何と、約1万5000円掛かります。十年間で15万円一生では?後50年間生きていくとして75万円掛かります。とんでもない額が消えていくのです。

一ヶ月1260円というと大したことないように思えますが、一生分で考えると結構な金額となるのです。

さて、先程あげた固定費(家賃(または住宅ローン)・電気代・水道代・ガス代・通信費・保険代等)この中で生活の質と関係ない項目が二つあります。そう、通信費と保険代です。

通信費抑制のためには格安simを活用する、保険であれば不必要に高い保険には加入しない等の手段が有効です。結構、お手軽に活用できまるものばかりですので、一度検討してみてはどうでしょうか。

4. ポイント還元

ポイント還元に関しては、色んなお店でポイントカードを作らないか、と言われますよね。あれよこれよとポイントカードを作っていくと、あなたの財布に入り切らないくらい程のカードの量となってしまいます。

私も財布とは別にカードケースを一つ持っていますが、それも一杯になってしまうため、滅多に使わないポイントカードは家でファイリングして保管しています。

さて、山のようにあるポイントカードですが、その親玉のような存在がクレジットカードです。クレジットカードであれば、そこのお店だけでなく、全国のお店でポイントを貯められるからです。

当ブログでも様々なクレジットカードを紹介していますので、是非参考にしてみて下さい。

5. 配当金

銀行にお金を預けることで得られる利子は極わずかしかありませんが、株や債券・ソーシャルレンディングによって得られるお金はそこそこの金額となります。

ただし、株は損する可能性も十分あります。例えば、企業が不祥事を起こすと一気に株価が下がります。倒産された日には株の価値はゼロになってしまいます。

また、リーマンショックのような事態が発生するとどんな株も暴落します。すると、株の価値が下がり、その分損することになります。あまりに下がりすぎると夜も眠れない生活になってしまいます。

よって、アツくなりすぎないことが望ましいですね。具体的には全財産を株に掛けるのではなく、余裕資産を使うと良いでしょう。

最後に、お金の増やし方としてはハイリスク・ハイリターンなのが配当金を獲得するやり方です。

ご利用は計画的に。

まとめ

いかがでしたか。お金の増やし方に関して説明しました。収入を増やせるのが一番なのですが、中々難しいのが実情です。そういった人達にこそ、残った項目をできるだけ有効活用していって下さい。

上で挙げたのはほんの一例でしかありません。あなたが何に対して支出を使っているかを把握して、どのように支出を減らしたら良いのか、考えていくとよいかもしれませんね。

今回は以上となります。

参考までに、お金を節約するという観点で見た時に、どのように考えていけば無理なく節約可能なのか、解説しました。良かったら、参考にしてみて下さい。